金沢工大・国際高専への寄付について

税制上の優遇措置

この寄付金は、所得税の確定申告をすることにより税制上の優遇措置を受けることができます。

所得税控除

所得税控除には2種類あり、「税額控除」または「所得控除」を受けることができます。一部の場合を除き、税率に関係なく所得税額から直接控除される「税額控除」の方が、還付率がより大きくなります。

※詳しくは、お住まい地域の税務署にご確認ください。

- A.税額控除

-

税率に関係なく年間の寄付金合計額(※1)から2,000円を差し引いた額の40%に相当する額が、当該年の所得税額から控除されます。

(年間寄付金合計額 (※1) - 2,000円)× 40% = 税額控除額 (※2) ⇒ この額が還付されます。

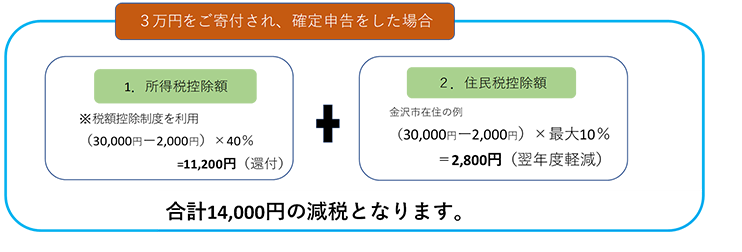

例えば、30,000円を寄付した場合 、

(30,000円 - 2,000円)× 40% = 11,200円 ⇒ 11,200円が還付されます。

- B.所得控除

-

年間の寄付金合計額 (※1) から2,000円を差し引いた額が課税所得から控除されます。

寄付金控除された課税所得に基づき確定した所得税額と控除前の所得税額との差額が還付されます。

課税所得 - 寄付金控除額(年間寄付金合計額 (※1) - 2,000円)×税率 (※3) = 所得税額(確定額)

一般的には寄付金控除額に税率を乗じた額が還付されます。

例えば、30,000円を寄付した場合、

税率5%の方は、(30,000円 - 2,000円)× 5% = 1,400円 ⇒ 1,400円が還付されます。

税率40%の方は、(30,000円 - 2,000円)× 40% = 11,200円 ⇒ 11,200円が還付されます。

(※1) 年間の寄付金の合計額は、総所得金額等の40%が限度となります。

(※2) 税額控除額は、所得税額の25%が限度となります。

(※3) 所得税の税率は、課税所得の額により5%から45%の7段階に区分されています。

詳しくは国税庁ホームページ所得税の税率をご参照ください。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

(A)税額控除あるいは(B)所得控除のどちらかを選択し、確定申告時に本学園発行の「寄付金受領書」及び「税額控除に係る証明書(写)」・「特定公益増進法人証明書(写)」を添付してください。

※この寄付金に係る確定申告に必要な書類は、本学園へのご入金が確認された後、お送りしております。寄付金受領日が翌年1月1日以降になった場合の寄付金控除に係る手続きは、翌年の確定申告にて行ってください。

※寄付金受領書等の到着は、事務の関係上ご入金から二ヶ月ほどお待たせすることがございます。

住民税控除

寄付された翌年の1月1日に石川県内にお住まいの方は、「住民税控除」を受けることができます。

(年間寄付金合計額 (※4) - 2,000円)× 住民税控除率 (※5) = 住民税控除額

(※4) 年間の寄付金の合計額は、総所得金額等の30%が限度となります。

(※5) 都道府県指定分:4%+市区町村指定分:6%

県内各市町の「住民税控除」の指定状況については、各市町の住民税担当課にご確認ください。

住民税の寄付金控除のみ受ける場合は、住民税を納付されている自治体に相談の上お手続き願います。

所得税控除と住民税控除を併用することで、最大で寄付額の約50%相当額の税負担軽減となります。

お問い合わせ

- 学校法人金沢工業大学 工学アカデミア計画 寄付金係

-

〒921-8501 石川県野々市市扇が丘7-1MAP

TEL:076-248-9868 (直通) / FAX:076-248-9934 (直通)

E-Mail:kifu@kanazawa-it.ac.jp